Księga wieczysta jest rejestrem publicznym przedstawiającym stan prawny nieruchomości, który stanowi podstawę bezpieczeństwa obrotu nieruchomościami, jak również zabezpiecza udzielenie kredytu hipotecznego. Jednym z bardzo ważnych działów księgi wieczystej jest Dział IV – „Hipoteka” – omawiamy go w niniejszym artykule.

Szukasz numeru księgi wieczystej?

Znajdź go na podstawie adresu nieruchomości lub numeru działki:

Wejdź na Ksiegiwieczyste.pl

Sprawdź, jakie to proste!

Księga wieczysta składa się z czterech działów oraz okładki. Poszczególne działy księgi wieczystej to:

- Dział pierwszy księgi wieczystej obejmujący oznaczenie nieruchomości oraz wpisy praw związanych z jej własnością.

- Dział drugi księgi wieczystej obejmuje wpisy dotyczące własności i użytkowania wieczystego.

- Dział trzeci księgi wieczystej przeznaczony jest na wpisy dotyczące ograniczonych praw rzeczowych z wyjątkiem hipotek, na wpisy ograniczeń w rozporządzaniu nieruchomością lub użytkowaniem wieczystym oraz na wpisy innych praw i roszczeń, z wyjątkiem roszczeń dotyczących hipotek.

- Dział czwarty księgi wieczystej przeznaczony jest na wpisy hipotek.

W niniejszym artykule postaramy się przybliżyć strukturę Działu IV księgi wieczystej – „Hipoteka” z uwzględnieniem treści hipoteki.

Definicja hipoteki

Hipoteka jest ograniczonym prawem rzeczowym (prawem do rzeczy cudzej). Rozróżnia się hipotekę umowną, przymusową oraz hipotekę z mocy prawa (ustawową).

Definicję hipoteki umownej określa ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, Art. 65, którego treść brzmi: „W celu zabezpieczenia oznaczonej wierzytelności wynikającej z określonego stosunku prawnego można nieruchomość obciążyć prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością, i z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości (hipoteka)”.

Hipoteka może być również ustanowiona na nieruchomości będącej w użytkowaniu wieczystym wraz z budynkami i urządzeniami na użytkowanym gruncie, stanowiącymi własność użytkowania wieczystego, spółdzielczego własnościowego prawa do lokalu. Przedmiotem hipoteki może być również wierzytelność zabezpieczona hipoteką.

Cel hipoteki umownej polega na tym, że wierzyciel np. bank, którego wierzytelność została zabezpieczona hipoteką, może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością. Nabywca nieruchomości obciążonej hipoteką umowną przejmuje na siebie obowiązek zaspokojenia wierzyciela – spłaty długu wobec np. banku, zaciągniętego przez zbywającego nieruchomość. Dla hipoteki nie ma znaczenia kto stał się właścicielem nieruchomości obciążonej tym prawem.

Oprócz hipoteki umownej ustawa o księgach wieczystych i hipotece normuje również hipotekę przymusową. Hipoteka przymusowa, w odróżnieniu od hipoteki umownej, nie powstaje w wyniku dobrowolnej umowy pomiędzy wierzycielem a właścicielem nieruchomości, lecz na skutek jednostronnej czynności wierzyciela i bez potrzeby uzyskania zgody dłużnika, a nawet wbrew woli dłużnika.

Celem hipoteki przymusowej jest nie tylko zabezpieczenie roszczeń, ale przede wszystkim egzekucja wierzytelności (pomimo, że hipoteka przymusowa nie jest środkiem egzekucyjnym) niespłaconej w określonym terminie. Definicję hipoteki przymusowej określa Art. 110 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece (dalej u.k.w.h.).

Wpisu hipoteki umownej oraz przymusowej dokonuje sąd wieczystoksięgowy na wniosek użytkownika wieczystego lub właściciela nieruchomości. W przypadku hipoteki przymusowej wniosek o wpis tego prawa do księgi wieczystej składa wierzyciel hipoteczny.

Przeczytaj: Wpisanie hipoteki do księgi wieczystej – poradnik krok po kroku

Dział IV księgi wieczystej – „Hipoteka”

Zgodnie z rozporządzeniem Ministra Sprawiedliwości z dnia 15 lutego 2016 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie teleinformatycznym, struktura Działu IV księgi wieczystej obejmuje rubryki takie jak:

- 4.2 – „Numer hipoteki (roszczenia)”,

- 4.3 – „Napis”,

- 4.4 – „Treść wpisu” – wpisuje się tu dane dotyczące hipoteki lub roszczenia o ustanowienie hipoteki oraz dane dotyczące wierzyciela hipotecznego lub dane dotyczące administratora hipoteki,

- 4.8 – „Uprawnienie do rozporządzania opróżnionym miejscem hipotecznym”.

Najbardziej rozbudowaną rubryką jest rubryka 4.4 „Treść wpisu”, która podzielona jest na pięć podrubryk:

- 4.4.1 – „Treść hipoteki (roszczenia)”,

- 4.4.2 – „Skarb Państwa”,

- 4.4.3 – „Jednostka samorządu terytorialnego (związek międzygminny)”,

- 4.4.4 – „Inna osoba prawna lub jednostka organizacyjna niebędąca osobą prawną”,

- 4.4.5 – „Osoba fizyczna”.

W podrubrykach 4.4.2, 4.4.3, 4.4.4.i 4.4.5 wpisaniu podlegają dane dotyczące wierzyciela hipotecznego lub administratora hipoteki.

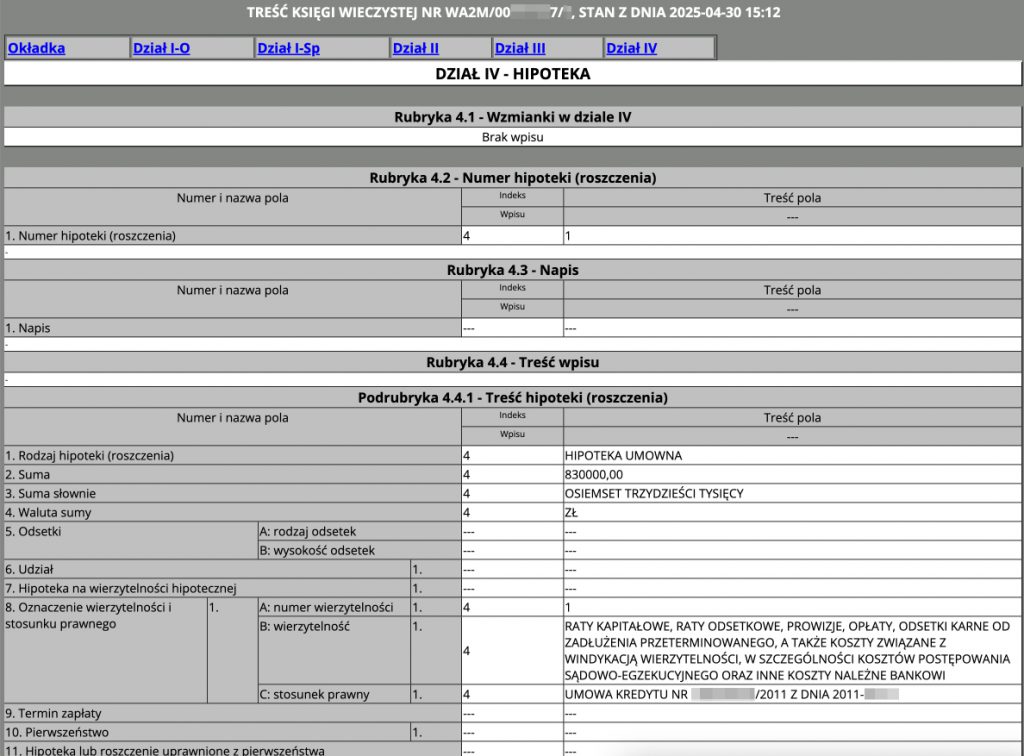

Rubryka 4.4.1 – „Treść hipoteki” (roszczenia) jest rubryką najbardziej rozbudowaną, ponieważ ujawnia ona szczegółową treść hipoteki, względnie treść roszczenia o ustanowienie hipoteki. Dane o ustanowieniu hipoteki są usystematyzowane w piętnastu polach, trzy z tych pól podlegają dalszemu podziałowi na podpola:

Źródło: Ekw.ms.gov.pl – przykład wpisu hipoteki w księdze wieczystej (Dział IV).

W pierwszym z pól oznaczonym 4.4.1.1 „Rodzaj hipoteki (roszczenia)” określa się rodzaje hipotek bądź roszczenia względem hipoteki. W większości przypadków w polu tym będzie widniał wpis „Hipoteka umowna” bądź ”Hipoteka przymusowa”.

W polach 4.4.1.2 „Suma” będzie ujawniona suma hipoteki, np. 830000,00, a w polu 4.4.1.3 będzie wyrażona słownie suma hipoteki, tj. „osiemset trzydzieści tysięcy złotych”.

Waluta hipoteki będzie ujawniona w następnym polu, tj. 4.4.1.4, w tym przypadku „zł”. W polu waluta ujawnia się kod waluty zapisany w standardzie ISO 4217 (międzynarodowy standard zawierający trzyliterowe kody oraz nazwy walut, przyjęty przez Międzynarodową Organizację Normalizacyjną).

Następne pola 4.4.1.5 „Odsetki” dzielą się na dwa podpola A i B, w których odpowiednio ujawnia się odsetki oraz ich wysokość, przy czym w przypadku hipotek ustanowionych po 19.02.2011 r., odsetek i ich wysokości nie ujawnia się, bowiem po tej dacie odsetki są zabezpieczone hipoteką.

W polach 4.4.1.6 i 4.4.1.7 ujawnia się informacje wówczas, gdy przedmiotem hipoteki jest udział w prawie bądź wierzytelność hipoteczna. W przypadku, gdy hipoteka obciąża udział w prawie, to w polu 4.4.1.6 powinien być wskazany numer udziału w prawie ujawniony w Dziale II księgi wieczystej, natomiast gdy przedmiotem zabezpieczenia jest wierzytelność hipoteczna, to w polu 4.4.1.7 wskazany powinien być numer hipoteki zabezpieczającej wierzytelność hipoteczną. Jeżeli, poprzednio w Dziale II księgi wieczystej nie ujawniono udziału, to technicznie nie jest możliwe ujawnienie hipoteki na udziale.

W polu 4.4.1.8 ujawnia się wpisy dotyczące oznaczenia wierzytelności zabezpieczonych hipoteką i stosunków prawnych, z których one wynikają. Pole 4.4.1.8 dzieli się na trzy podpola:

A: „numer wierzytelności”, w którym ujawnia się kolejny numer wierzytelności zabezpieczonej hipoteką,

B: „wierzytelność”, w którym dokonuje się oznaczenia wierzytelności hipotecznej, np. raty kapitałowe, raty odsetkowe, prowizje, zwrot kwoty równej bonifikacie po waloryzacji udzielonej na podstawie przepisów szczególnych w sprawie sprzedaży nieruchomości, ustawa z dnia ….,

C: „stosunek prawny”, w którym ujawnia się oznaczenie stosunku prawnego, z którego wynika wierzytelność zabezpieczona hipoteką, np. Umowa kredytu Nr ….. /2011 z dnia …… 2011, Umowa sprzedaży nieruchomości z dnia … 2022, zawarta w formie aktu notarialnego przez notariusza Jana Iksińskiego w miejscowości XX za numerem REP”A” XXX/2022 .

Pole 4.4.1.9 „Termin zapłaty” dla hipotek powstałych po 19.02.2011 r. pozostawia się niewypełnione.

W polu 4.4.1.10 ujawnia się informacje dotyczące wskazania pierwszeństwa przed hipoteką lub roszczeniem wyższego lub równego dla innego prawa lub roszczenia. Informacja o pierwszeństwie może dotyczyć np. sytuacji, w której klient zaciągną kredyt obrotowy w banku i jednocześnie złożył wniosek o udzielenie kredytu inwestycyjnego oraz gwarancji bankowej. Klient wnosząc o wpis hipoteki zabezpieczającej kredyt obrotowy zastrzegł pierwszeństwo dla hipotek, jakie będą zabezpieczały spłatę kredytu inwestycyjnego oraz gwarancji.

W myśl Art. 13 u.k.w.h. możliwe jest:

- zastrzeżenie pierwszeństwa na rzecz tej samej osoby,

- jednoczesne zastrzeżenie pierwszeństwa dla kilku hipotek.

W polu 4.4.1.11 – „Hipoteka lub roszczenie uprawnione z pierwszeństwa” wpisuje się numer lub numery prawa albo roszczenia, które zostało objęte prawem zastrzeżenia pierwszeństwa w trybie Art. 13 u.k.w.h.

Pole 4.4.1.12 – „Księga współobciążona” wypełniane jest wówczas, gdy następuje wpis hipoteki łącznej (Art. 76 u.k.w.h.).

Wpisu w polu 4.4.1.12 dokonuje się wówczas, gdy dla części obciążonej nieruchomości zakładana jest nowa księga wieczysta lub gdy następuje przeniesienie części obciążonej nieruchomości do innej księgi wieczystej.

Pole 4.4.1.13 -„Inne informacje” wpisuje się informacje o numerze księgi wieczystej prowadzonej prze inny wydział ksiąg wieczystych dla nieruchomości współobciążonej hipoteką łączną oraz nazwy i siedziby sądu prowadzącego tę księgę.

Wzmianki w Dziale IV księgi wieczystej

Dział IV – „Hipoteka”, podobnie jak poprzednie działy księgi wieczystej, zawiera w swej treści rubrykę „Wzmianka” oznaczoną numerem 4.1, obejmującą odpowiednio pola:

- 4.1.0.1 – „Wzmianka o: wniosku, skardze na orzeczenie referendarza sądowego, apelacji, skardze kasacyjnej lub wszczęciu postępowania z urzędu, zawierające w odpowiednich podpolach:

A: „Numer wzmianki”: dane, o których mowa w § 71, a w przypadku wzmianki o wniosku składanym za pośrednictwem systemu teleinformatycznego także dane, o których mowa w Art. 68 ust.2 rozporządzenia;

B: „Opis wzmianki”: informację o rodzaju żądania; - 4.1.0.2 „Chwila zamieszczenia” – data, godzina, minuta i sekunda zamieszczenia wzmianki w księdze wieczystej;

- 4.1.0.3 „Chwila wykreślenia” w Dziale IV – data, godzina, minuta i sekunda wykreślenia wzmianki w księdze wieczystej;

- 4.1.0.4 „Omówienie wykreślenia” podstawa wykreślenia lub przyczyna usunięcia wzmianki w księdze wieczystej.

Wzmianka o wniosku złożonym za pośrednictwem systemu teleinformatycznego jest umieszczana automatycznie z chwilą umieszczenia wniosku o wpis w systemie.

Pojawienie się wzmianki w Dziale IV (oraz każdym innym dziale) księgi wieczystej jest informacją ostrzegającą każdego potencjalnego nabywcę nieruchomości o tym, że do sądu wpłynął wniosek, który po jego ujawnieniu w treści księgi wieczystej może zmienić treść księgi wieczystej.

Wzmianka nie jest wpisem. Jest informacją o możliwości dokonania wpisu.

Pokazanie się wzmianki w Dziale IV księgi wieczystej (jak i w innych działach) powinno wzmóc czujność potencjalnego nabywcy nieruchomości, a zaufanie do treści księgi wieczystej powinno być ograniczone.

Wzmianka o wniosku wyłącza rękojmię wiary publicznej ksiąg wieczystych, co oznacza, że pojawienie się wzmianki w Dziale IV księgi wieczystej umożliwia ochronę praw związanych z nieruchomością, nieujawnionych jeszcze w księdze wieczystej. Rękojmia jest wyłączona dopóty, dopóki wzmianka nie zostanie wykreślona.

Komentarz w Dziale IV księgi wieczystej

Księga wieczysta, której treść została przeniesiona do struktury księgi wieczystej prowadzonej w systemie teleinformatycznym, zawiera rubrykę „Komentarz”.

W Dziale IV księgi wieczystej rubryka „Komentarz” została oznaczona liczbą 4.7 obejmującą podpola, w których znajdują się treści nieobjęte strukturą księgi wieczystej, a także projekty wpisów przeniesione z dotychczasowej księgi wieczystej.

Nieruchomość obciążona hipoteką a jej sprzedaż

Obciążenie nieruchomości hipoteką nie jest przeszkodą w jej zbyciu.

W przypadku sprzedaży nieruchomości obciążonej hipoteką trzeba się liczyć z tym, że otrzyma ona niższą cenę od nieruchomości wolnej od obciążeń. Dzieje się tak dlatego, że w myśl ustawy o księgach wieczystych i hipotece nabywca nieruchomości obciążonej hipoteką, nabywa tę nieruchomość wraz z obciążeniem, staje się dłużnikiem hipotecznym. Podobnie w przypadku obciążenia prawem służebności osobistej mieszkania, czy prawem dożywocia, gdzie nabywca, kupuje nieruchomość wraz z uprawnionym, z tą różnicą, że prawa te są ujawniane w Dziale III księgi wieczystej.

Istotą hipoteki jest, że wierzyciel hipoteczny, np. bank, może dochodzić swoich praw, zaspokojenia (spłaty kredytu) z nieruchomości obciążonej hipoteką, bez względu na to, czyją stała się własnością z pierwszeństwem przed wierzycielami osobistymi. W świetle powyższego, potencjalny nabywca nieruchomości, jeszcze przed podpisaniem aktu notarialnego, powinien dokładnie sprawdzić nie tylko wpisy ujawnione w Dziale IV księgi wieczystej, wzmianki w niej uczynione, ale także dokumenty świadczące o nabyciu nieruchomości zgromadzone w aktach księgi wieczystej. Bywa bowiem, że już po nabyciu nieruchomości, nabywca nieruchomości dowiaduje się, że nabył nieruchomość obciążoną hipoteką.

Wygaśniecie hipoteki

Hipoteka umowna wygasa wraz ze spłatą kredytu hipotecznego. W przypadku wygaśnięcia hipoteki wierzyciel hipoteczny zobowiązany jest dokonać wszelkich czynności umożliwiających wykreślenie hipoteki z księgi wieczystej (Art. 100 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece).

W praktyce, dłużnik hipoteczny, po spłaceniu zaciągniętego kredytu występuje do banku, który udzielił mu kredytu, z wnioskiem o wydanie zaświadczenia stwierdzającego wygaśnięcie hipoteki.

Pozyskane z banku zaświadczenie jest podstawą do złożenia w Sądzie Rejonowym, Wydziale Ksiąg Wieczystych, wniosku o wykreślenie hipoteki (KW-WPIS). Aby dowiedzieć się, jak wypełnić i złożyć wniosek o wykreślenie hipoteki z księgi wieczystej, zapoznaj się z tym artykułem: Wniosek o wykreślenie hipoteki z księgi wieczystej – wzór wypełniony.

Podstawa prawna i inne źródła:

- Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.

- Rozporządzenie Ministra Sprawiedliwości z dnia 21 listopada 2013 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie informatycznym.

- „Ustawa o księgach wieczystych i hipotece oraz przepisy związane. Komentarz”, Heropolitańska/Tułodziecka, Hryćków-Mycka/Kuglarz.