Wykreślenie hipoteki z księgi wieczystej – poradnik krok po kroku

Po spłaceniu kredytu hipotecznego należy pamiętać o tym, aby podjąć starania o wykreślenie hipoteki z księgi wieczystej danej nieruchomości. W artykule wyjaśniamy, jakie czynności się z tym wiążą – jakie dokumenty przygotować, jak uzupełnić wniosek o wykreślenie hipoteki z księgi wieczystej i gdzie go złożyć.

Szukasz numeru księgi wieczystej?

Znajdź go na podstawie adresu nieruchomości lub numeru działki:

Wejdź na Ksiegiwieczyste.pl

Sprawdź, jakie to proste!

Jednym ze sposobów zabezpieczenia kredytu bądź pożyczki jest ustanowienie hipoteki. W myśl obowiązujących przepisów, hipoteka obciąża daną nieruchomość do czasu jej wykreślenia z księgi wieczystej. Pozostawienie wpisu hipoteki w księdze wieczystej, pomimo spłacenia długu i wygaśnięcia hipoteki powoduje, że stan prawny ujawniony w treści księgi wieczystej jest niezgodny z rzeczywistym stanem prawnym. Normalną drogą prowadzącą do usunięcia powstałej niezgodności jest wykreślenie hipoteki z księgi wieczystej.

W niniejszym artykule przedstawiamy postępowanie związane z wykreśleniem hipoteki ustanowionej przez bank.

Kiedy możliwe jest wykreślenie hipoteki z księgi wieczystej?

Warunkiem wykreślenia hipoteki z księgi wieczystej jest wygaśniecie wierzytelności zabezpieczonej hipoteką, chyba że z danego stosunku prawnego mogą powstać w przyszłości kolejne wierzytelności podlegające zabezpieczeniu (Art. 94 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, dalej u.o.k.w.i.h.).

Wygaśnięcie wierzytelności (np. długu w banku) może nastąpić wskutek:

- „zapłaty wierzytelności (spłaty długu),

- potrącenia (Art. 498 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny, dalej k.c.),

- zwolnienia z długu (Art. 508 k.c.),

- spełnienia za zgodą wierzyciela innego świadczenia w celu zwolnienia się z zobowiązania (Art.453 k.c.),

- ważnego złożenia świadczenia do depozytu sądowego (Art. 470 k.c.),

- odnowienia (Art. 507 k.c.),

- złożenia zabezpieczonej kwoty do depozytu sądowego ze zrzeczeniem się uprawnienia do odebrania jej z powrotem (Art.99 ust. 1 u.o.k.w.i.h.),

- wygaśnięcia użytkowania wieczystego obciążonego hipoteką,

- wykreślenia na podstawie samego postanowienia o przysądzeniu własności nieruchomości, jeżeli w postanowieniu stwierdzono zapłacenie przez nabywcę całej ceny nabycia gotówką (Art. 1003 k.p.c..).” (źródło: „Ustawa o księgach wieczystych i hipotece. Przepisy o postępowaniu w sprawach wieczystoksięgowych. Komentarz”, Stanisław Rudnicki.)

Zgoda wierzyciela hipotecznego na wykreślenie hipoteki – czym jest list mazalny?

Pomimo spłacenia długu, wpis hipoteki w Dziale IV księgi wieczystej nie znika sam. Wpis hipoteki musi być wykreślony. Aby mogło dojść do wykreślenia hipoteki z księgi wieczystej, właściciel nieruchomości obciążonej hipoteką powinien złożyć w sądzie wieczystoksięgowym, w którym prowadzona jest dana księga wieczysta, wniosek KW-WPIS o wykreślenie hipoteki z księgi wieczystej. Do wniosku KW-WPIS powinien dołączyć zaświadczenie zwane listem mazalnym, bądź kwitem mazalnym, z którego wynika, że zobowiązanie zabezpieczone hipoteką zostało spłacone – hipoteka wygasła.

Bank, jako wierzyciel, nie jest zobowiązany do przesłania dłużnikowi dokumentów świadczących o spłacie kredytu – długu chyba, że dłużnik zawarł z bankiem umowę, w której wskazał, że po spłacie zadłużenia bank prześle dłużnikowi w określonym terminie i w określonej formie i treści dokument zwany listem mazalnym. Pomimo że ustawodawca nie nakłada na wierzyciela obowiązku wydania dokumentu świadczącego o wygaśnięciu wierzytelności, to zgodnie z Art. 100 u.o.k.w.i.h., wierzyciel obowiązany jest dokonać wszelkich czynności umożliwiających wykreślenie hipoteki z księgi wieczystej.

Były już dłużnik zwracając się na piśmie do wierzyciela, np. banku, o wydanie listu mazalnego powinien w tym piśmie ująć i wskazać:

- numer umowy kredytowej,

- numer księgi wieczystej prowadzonej dla nieruchomości obciążonej hipoteką,

- prośbę o wyrażenie zgodny na wykreślenie hipoteki z księgi wieczystej,

- sposób i miejsce przekazania listu mazalnego – najlepiej podać dokładny adres, na który bank powinien przesłać ten dokument.

Wniosek o list mazany najlepiej złożyć w banku po upewnieniu się, że bank całkowicie rozliczył kredyt i nie będzie już dochodził żadnych należności. Wniosek o list mazany można złożyć osobiście w banku lub przesłać go pocztą na adres banku.

Przed złożeniem wniosku o list mazalny należy upewnić się, że wydanie przez bank listu mazalnego nie jest objęte opłatą. W przypadku, gdy bank pobiera opłatę od wydania listu mazalnego, wysokość tej opłaty będzie można znaleźć w tabeli opłat i prowizji umieszczonej na stronie internetowej banku.

Jakie informacje zawiera list mazalny?

List mazalny jest dokumentem niezbędnym do przedłożenia w sądzie wieczystoksięgowym jako załącznik do wniosku KW-WPIS o wykreślenie hipoteki z księgi wieczystej. Jednocześnie kwit mazalny stanowi dowód wydany przez bank, że dłużnik spłacił już swoją wierzytelność wobec banku i bank nie będzie już miał zabezpieczenia kredytu w postaci udziału we własności.

List mazalny zawiera w swej treści informacje o kredytobiorcy – dłużniku hipotecznym i o hipotece. W szczególności list mazalny określa:

- dane osobowe kredytobiorcy oraz jego adres,

- adres administracyjny nieruchomości oraz numer księgi wieczystej prowadzonej dla tej nieruchomości, obciążonej długiem hipotecznym,

- datę podpisania umowy kredytowej,

- rodzaj ustanowionej hipoteki na nieruchomości (hipoteka umowna bądź przymusowa),

- datę spłaty kredytu hipotecznego,

- zgodę wierzyciela na wykreślenie hipoteki z księgi wieczystej.

Bank wydając list mazalny musi zadbać o to, aby był on podpisany przez dwie osoby uprawnione do reprezentowania banku. Złożone podpisy nie muszą być notarialnie poświadczone. Natomiast dla skuteczności złożonego oświadczenia warto dołączyć dokumenty, z których będzie wynikało, że osoby, które podpisały list mazalny miały prawo do reprezentowania banku.

Jeżeli wierzycielem nie jest bank a np. osoba prywatna, to uzyskane oświadczenie musi być potwierdzone podpisem poświadczonym notarialnie (Art. 31 u.o.k.w.h.).

Samodzielne złożenie wniosku o wykreślenie hipoteki z księgi wieczystej – instrukcja krok po kroku

Krok 1: Pozyskanie zaświadczenia o spłacie zadłużenia (list mazalny)

Właściciel nieruchomości, który spłacił swój dług w stosunku do wierzyciela, powinien niezwłocznie zwrócić się do wierzyciela, np. banku, o wydanie (zaświadczenia) listu mazalnego. Z treści listu mazalnego powinno wynikać, że dłużnik, na którego nieruchomości była ustanowiona hipoteka, spłacił swoją wierzytelność wobec banku i ten nie będzie wnosił żadnych roszczeń w stosunku do nieruchomości objętej hipoteką. Jednocześnie wierzyciel wyraża zgodę na wykreślenie z księgi wieczystej o wskazanym numerze hipoteki ustanowionej w dniu …… (data ustanowienia hipoteki).

Po otrzymaniu listu mazalnego właściciel nieruchomości obciążonej hipoteką powinien w Sądzie Rejonowym właściwym dla miejsca prowadzenia księgi wieczystej, złożyć wniosek o wykreślenie wpisu – hipoteki z księgi wieczystej.

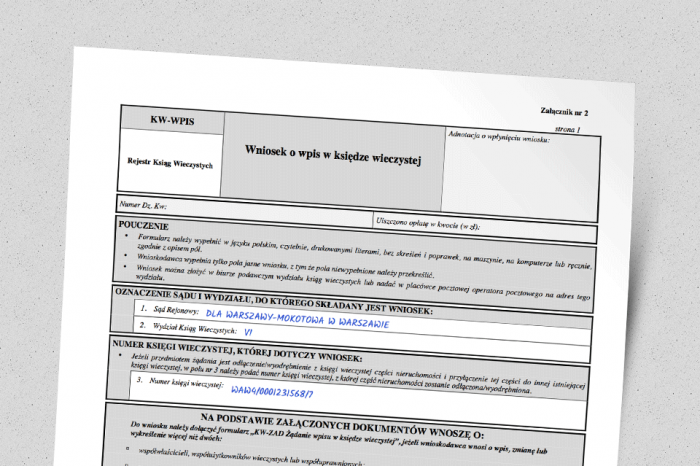

Krok 2: Wypełnienie wniosku o wykreślenie hipoteki z księgi wieczystej

Wniosek o wykreślenie hipoteki z księgi wieczystej powinien być złożony na formularzu KW-WPIS – „Wniosek o wpis w księdze wieczystej”.

Formularz KW-WPIS (podobnie jak inne formularze) można pobrać ze strony internetowej Ministerstwa Sprawiedliwości (wystarczy kliknąć w ten LINK) lub będąc w sądzie, pobrać formularz w sekretariacie Sądu Rejonowego w wydziale Ksiąg Wieczystych.

Następnie należy przystąpić do wypełnienia formularza KW-WPIS, pamiętając o tym, że formularz należy wypełnić w języku polskim, czytelnie, drukowanymi literami, bez skreśleń i poprawek, na maszynie, na komputerze lub ręcznie, zgodnie z opisem pól.

Na moim blogu znajdziesz instrukcję, jak krok po kroku taki wniosek uzupełnić, warto z niego skorzystać: Wniosek o wykreślenie hipoteki z księgi wieczystej – wzór wypełniony

Wypełniając wniosek KW-WPIS szczególną uwagę należy zwrócić na prawidłowo wpisany numer księgi wieczystej, której dotyczy wniosek, jak również na wysokość kwoty hipotecznej, którą wpisujemy w rubryce „Wartość przedmiotu żądania (w zł)”. Należy także pamiętać, że uczestnikiem postępowania w danej sprawie jest wierzyciel hipoteczny, którego dane podaliśmy w treści żądania i którego dane figurują na zaświadczeniu – liście mazalnym.

Przy wypełnianiu wniosku, w sytuacjach wątpliwych, możemy skorzystać z porady pracownika sądu. Z własnego doświadczenia wiem, że pracownicy sądu nie odmawiają pomocy przy tego rodzaju czynnościach.

Wniosek o wykreślenie hipoteki powinien być podpisany przez wnioskodawcę.

Krok 3: Wniesienie opłaty sądowej za rozpatrzenie wniosku

Składając w sądzie wniosek o wykreślenie hipoteki KW-WPIS należy ten wniosek opłacić. Na dzień dzisiejszy opłata za wykreślenie jednej hipoteki wynosi 100 zł (Art. 46 u.o.k.w.h.).

Po dokonaniu opłaty w kasie sądu otrzymamy znaki skarbowe, które należy przykleić na składany wniosek. Opłatę sądową można też uiścić korzystając z rachunku bankowego sądu. Numer rachunku bankowego sądu znajdziemy na stronie internetowej właściwego sądu. Dokonując przelewu opłaty na rachunek bankowy sądu należy w tytule przelewu podać numer księgi wieczystej oraz wskazać, że opłata dotyczy wykreślenia hipoteki z księgi wieczystej.

Krok 4: Dodanie załączników do wniosku

W przypadku wniosku KW-WPIS o wykreślenie hipoteki z księgi wieczystej załącznikami będą:

- oświadczenie banku o spłaceniu zadłużenia (list mazalny),

- dowód uiszczenia opłaty sądowej (tylko w sytuacji, gdy płatność wykonaliśmy przelewem bankowym – załączam dowód polecenia przelewu),

- niektóre sądy wymagają także dowodu, że osoby podpisane pod oświadczeniem banku są uprawnione do jego reprezentacji.

Co prawda, list mazalny nie ma terminu ważności, to jednak mając na uwadze obowiązek zachowania zgodności stanu prawnego ujawnionego w treści księgi wieczystej z rzeczywistym stanem prawnym, właściciel nieruchomości powinien niezwłocznie przystąpić do usunięcia powstałej niezgodności.

Krok 5: Fizyczne złożenie wniosku o wykreślenie hipoteki z księgi wieczystej

Wykonanie czynności wymienionych w czterech poprzednich krokach pozwala wreszcie złożyć fizyczny wniosek – można tego dokonać osobiście w biurze podawczym właściwego Sądu Rejonowego lub wysyłając dokumenty listem poleconym na adres sądu.

Brak zgody wierzyciela hipotecznego na wykreślenie hipoteki

Pomimo że ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece nakłada na wierzyciela obowiązek dokonania wszelkich czynności umożliwiających wykreślenie hipoteki z księgi wieczystej, to jednak ten z różnych powodów może się uchylać od wydania stosownego zaświadczenia. Wciąż można dotrzeć do nieruchomości obciążonych hipoteką, która na skutek spłaty wierzytelności dawno wygasła, a nierzadko bank, który udzielał kredytu hipotecznego już nie istnieje.

W każdym z powyższych przypadków postępowanie właściciela nieruchomości powinno zmierzać do usunięcia niezgodności pomiędzy stanem prawnym nieruchomości ujawnionym w treści księgi wieczystej a rzeczywistym stanem prawnym. Należy tutaj nadmienić, że stan prawny nieruchomości określają wpisy w Dziale II, III i IV księgi wieczystej. Stanu prawnego nie tworzą wpisy ujawnione w Dziale I księgi wieczystej.

Wykreślenie hipoteki z księgi wieczystej wymaga udowodnienia sądowi wieczystoksięgowemu, że wierzytelność wygasła.

Jeżeli wierzyciel hipoteczny odmawia wydania listu mazalnego stwierdzającego, że wierzytelność wygasła, co jest jednoznaczne z brakiem możliwości wystąpienia byłego dłużnika do sądu z wnioskiem o wykreślenie hipoteki, to usunięcie niezgodności pomiędzy stanem prawnym ujawnionym w treści księgi wieczystej a rzeczywistym stanem prawnym może nastąpić w drodze procesu z Art. 10 w zw. z Art. 100 u.o.k.w.h. (wyr. S.N z 3.07.2015r., IVCSK 236/15 oraz wyrok SA w Warszawie z 19 12.2000r., I ACa 615/00).

Powództwo o usunięcie niezgodności pomiędzy stanem prawnym ujawnionym w treści księgi wieczystej a rzeczywistym stanem prawnym może złożyć właściciel nieruchomości, użytkownik wieczysty, osoba, na rzecz której wpis ma nastąpić, jeżeli przysługuje mu prawo, które ma być wpisane w księdze wieczystej.

W myśl Art. 10 ustawy z dnia 6 lipca 1982 r. o.k.w.h, w sprawie usunięcia niezgodności pomiędzy stanem prawnym ujawnionym w treści księgi wieczystej a rzeczywistym stanem prawnym, sąd nie może podjąć działania z urzędu.

Sprawy z zakresu usunięcia niezgodności pomiędzy stanem prawnym ujawnionym w treści księgi wieczystej a rzeczywistym stanem prawnym należą do właściwości sądów okręgowych (Art. 17 ustawy z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego). Wyrok sądu w sprawie uzgodnienia treści księgi wieczystej z rzeczywistym stanem prawnym powinien obejmować polecenie wykreślenia wpisu hipoteki.

Natomiast w przypadku, gdy w księdze wieczystej w Dziale IV jest wpisana hipoteka, która jakiś czas temu wygasła, a wierzyciel, np. bank, albo nie istnieje albo zmienił nazwę wówczas właściciel nieruchomości powinien zwrócić Banku Gospodarstwa Krajowego.

Do zadań Banku Gospodarstwa Krajowego należy m.in. wydawanie oświadczeń umożliwiających wykreślenie wpisów ujawnionych w Działach III i IV ksiąg wieczystych lub zbiorach dokumentów, dokonanych na rzecz instytucji kredytowych zlikwidowanych lub uznanych za zlikwidowane na podstawie dekretów z dnia 25 października 1948 r. o zasadach i trybie likwidacji niektórych przedsiębiorstw bankowych i z dnia 25 października 1948 r. o zasadach i trybie likwidacji niektórych instytucji kredytu długoterminowego oraz z dnia 25 października 1948 r. o reformie bankowej.

Niestety, Bank Gospodarstwa Krajowego nie jest upoważniony do wydawania oświadczeń pozwalających na wykreślenie hipoteki w przypadku, gdy wierzycielem była osoba fizyczna, która już nie żyje. W takim przypadku, aby mogło dojść do wykreślenia hipoteki z księgi wieczystej niezbędne będzie postępowanie sądowe, a osoba wnosząca o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym powinna być przygotowanym na udowodnienie sądowi, że hipoteka wygasła.

Przeczytaj: Jak usunąć starą hipotekę z księgi wieczystej?

Złożenie wniosku o wykreślenie hipoteki z księgi wieczystej przez notariusza

Notariusz może złożyć wniosek o wykreślenie hipoteki z księgi wieczystej, jeżeli zażądają tego osoby, których podpisy złożone na oświadczeniu zostały notarialnie poświadczone.

W takim przypadku notariusz jest zobowiązany do sporządzenia protokołu zawierającego skierowane do niego oświadczenie odwołujące się do złożenia wniosku o wykreślenie hipoteki za pośrednictwem systemu teleinformatycznego. Jako podstawę prawną do przeprowadzenia takiej czynności wskazuje się Art. 92 par. 4 ustawy z dnia 14 lutego 1991 r. Prawo o notariacie, który na żądanie strony umożliwia notariuszowi dokonanie w księdze wieczystej także innego wpisu związanego z czynnością notarialną.

Katalog innych czynności notarialnych obejmuje także złożenie przez notariusza za pośrednictwem systemu teleinformatycznego wniosku KW-WPIS o wykreślenie hipoteki z księgi wieczystej.

Jak długo czeka się na wykreślenie hipoteki z księgi wieczystej? Jakie są konsekwencje długiego oczekiwania?

Złożenie w sądzie wieczystoksięgowym wniosku KW-WPIS o wykreślenie hipoteki z księgi wieczystej nie oznacza, że hipoteka zostanie wykreślona „od ręki”.

Z uwagi na obłożenie sądów wieczystoksięgowych sprawami takimi jak przekształcenie użytkowania wieczystego w prawo własności, czas oczekiwania na wykreślenie hipoteki z księgi wieczystej może w niektórych sądach wynieść nawet kilka miesięcy.

Tak długi czas oczekiwania na wykreślenie hipoteki z księgi wieczystej często utrudnia sprzedaż nieruchomości. Potencjalni klienci, którzy przeglądając księgę wieczystą nieruchomości natkną się na wpis hipoteki, rezygnują z nabycia takiej nieruchomości. Według kupujących nieruchomość obciążona hipoteką jest znacznie mniej atrakcyjna.

Jak sprawdzić, czy nieruchomość jest obciążona hipoteką?

Najprostszym sposobem na sprawdzenie, czy nieruchomość jest obciążona bądź nie, hipoteką, jest sprawdzenie wpisów w Dziale IV księgi wieczystej prowadzonej dla danej nieruchomości.

Księgi wieczyste są jawne. Treść księgi wieczystej może przeglądać każdy, kto zna numer księgi wieczystej. Przeglądanie księgi wieczystej umożliwia upubliczniony przez Ministra Sprawiedliwości rejestr ksiąg wieczystych umieszczony na stronie internatowej pod adresem: https://ekw.ms.gov.pl/.

W przypadku, gdy potencjalny nabywca nieruchomości nie zna numeru księgi wieczystej, a znane mu są zasady formalnej jawności ksiąg wieczystych ujęte w Art. 2 ustawy o księgach wieczystych i hipotece, zgodnie z którymi w przypadku procesu nie można zasłaniać się nieznajomością wpisów ani wniosków ujawnionych w treści księgi wieczystej, powinien skorzystać z funkcjonujących na rynku serwisów internetowych oferujących wyszukiwanie ksiąg wieczystych po numerze działki czy po adresie nieruchomości.

Jedną z wielu stron internetowych oferujących swoje usługi w zakresie wyszukiwania numerów ksiąg wieczystych po adresie lub po numerze działki jest strona: https://ksiegiwieczyste.pl/.

Wyszukiwarka Ksiegiweczyste.pl oraz umieszczone na jej stronie podpowiedzi służące do szybkiego wyszukiwania adresów nieruchomości bądź numerów działek, pozwala na dotarcie do szukanej księgi wieczystej w kilka minut.

Aby sprawdzić, czy dana nieruchomość, dla której prowadzona jest wskazana księga wieczysta, jest obciążona bądź nie, hipoteką, należy wywołać na ekran komputera dana księgę wieczystą. Jeżeli nieruchomość jest obciążona hipoteką, to w Dziale IV księgi wieczystej w poszczególnych polach podrubryki 4.4.1 – Treść hipoteki (roszczenia) będą ujawnione wpisy informujące o tym, że na nieruchomości została ustanowiona hipoteka z podaniem m.in. takich danych jak:

- rodzaj hipoteki, np. hipoteka umowna,

- suma hipoteki,

- odsetki,

- udział,

- oznaczenie wierzytelności i stosunku prawnego,

- termin zapłaty,

- księga współobciążona.

Natomiast, jeżeli nieruchomość była obciążona hipoteką i hipoteka została wykreślona, wszystkie wpisy dotyczące hipoteki wykreślonej będą prezentowane na szarym tle (zupełna treść księgi wieczystej). Jeżeli natomiast na ekran komputera wywoła się „aktualną treść księgi wieczystej”, to w Dziale IV księgi wieczystej, w przypadku hipoteki wykreślonej powinien znaleźć się napis „Brak wpisów”.

Jakie korzyści daje wykreślenie hipoteki z księgi wieczystej?

Wykreślenie hipoteki z księgi wieczystej to przede wszystkim poczucie właściciela danej nieruchomości, że nieruchomość, która była obciążona ograniczonym prawem rzeczowym jest w pełni jego własnością, a dotychczasowe zobowiązania wobec banku (innego wierzyciela) zostały w całości wypełnione.

Z chwilą wykreślenia hipoteki z księgi wieczystej już żaden z wierzycieli nie będzie miał żadnych praw i roszczeń do nieruchomości.

Wykreślenie hipoteki z księgi wieczystej powinno nastąpić po spłacie wierzytelności. Do obowiązku właściciela nieruchomości należy wszczęcie postępowania zmierzającego do wykreślenia hipoteki z księgi wieczystej, a wierzyciel (np. bank) jest obowiązany dokonać wszelkich czynności umożliwiających spełnienie tej czynności.

Przeczytaj również: Wpisanie hipoteki do księgi wieczystej – poradnik krok po kroku

Podstawa prawna i inne źródła:

- Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.

- Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny.

- Ustawa z dnia 14 lutego 1991 r. Prawo o notariacie.

- „Ustawa o księgach wieczystych i hipotece. Przepisy o postępowaniu w sprawach wieczystoksięgowych. Komentarz”, Stanisław Rudnicki.