Dział II księgi wieczystej – „Własność” – przeznaczony jest do wpisów w zakresie własności i użytkowania wieczystego. W niniejszym artykule wyjaśniamy, jak należy czytać i interpretować wpisy ujawnione w tym dziale.

Szukasz numeru księgi wieczystej?

Znajdź go na podstawie adresu nieruchomości lub numeru działki:

Wejdź na Ksiegiwieczyste.pl

Sprawdź, jakie to proste!

Ustrój ksiąg wieczystych oraz sposób ich zakładania i prowadzenia określa ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece (dalej u.k.w.h.). Obecnie, zgodnie z Art. 25(1) niniejszej ustawy, księgi wieczyste są zakładane i prowadzone w systemie teleinformatycznym.

Struktura księgi wieczystej (KW), zgodnie z rozporządzeniem Ministra Sprawiedliwości z dnia 15 lutego 2016 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie teleinformatycznym, obejmuje cztery działy, z których:

- Dział pierwszy KW zawiera oznaczenie nieruchomości oraz wpisy praw związanych z jej własnością.

- Dział drugi KW obejmuje wpisy dotyczące własności i użytkowania wieczystego.

- Dział trzeci KW przeznaczony jest na wpisy ograniczeń w rozporządzaniu nieruchomościami lub użytkowaniem wieczystym oraz na wpisy roszczeń z wyjątkiem roszczeń dotyczących hipoteki.

- Dział czwarty KW przeznaczony jest na wpisy dotyczące hipotek.

Podział księgi wieczystej na działy ma charakter porządkowy. Błędne wpisanie prawa w niewłaściwym dziale nie powoduje niezgodności w stanie prawnym nieruchomości, tj. niezgodności pomiędzy stanem prawnym ujawnionym w księdze wieczystej z rzeczywistym stanem prawnym. Sprostowanie tej usterki następuje z urzędu (Art. 626(13) ustawy z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego, dalej k.p.c.).

W niniejszym artykule postaramy się odpowiedzieć na pytanie, jakie informacje obejmuje Dział II księgi wieczystej -„Własność”.

Przeczytaj: Działy księgi wieczystej – na co zwrócić uwagę?

Dział II księgi wieczystej – „Własność”

Zgodnie ze strukturą księgi wieczystej określoną ww. rozporządzeniem, w Dziale II księgi wieczystej ujawnia się właściciela nieruchomości, użytkownika wieczystego, jeżeli nieruchomość została oddana w użytkowanie wieczyste, względnie uprawnionego z tytułu spółdzielczego własnościowego prawa do lokalu. We wpisie własności oraz użytkowania wieczystego uwzględnia się również stan współwłasności oraz (użytkowania wieczystego nieruchomości).

Wyżej wymienione dane ujawnia się w rubrykach:

- 2.2 „Właściciel”,

- 2.3 „Właściciel wyodrębnionego lokalu”,

- 2.4 „Użytkownik wieczysty”,

- 2.5 „Uprawniony”.

Rubryka 2.5 występuje tylko w przypadku typu księgi wieczystej „spółdzielcze własnościowe prawo do lokalu”. Typ księgi wieczystej ujawnia się na okładce księgi wieczystej, a definiuje z chwilą zakładania księgi wieczystej.

Rubryki 2.2, 2.3, 2.4 i 2.5 podzielone są na podrubryki:

- „Udział,

- „Skarb Państwa”,

- ”Jednostka samorządu terytorialnego” (związek międzygminny),

- „Inna osoba prawna lub jednostka organizacyjna niebędąca osobą prawną”,

- ”Osoba fizyczna”,

- „Napis” – podrubryka ta występuje jako pierwsza w rubryce „Użytkownik wieczysty”.

Rubryka 2.3 – właściciel wyodrębnionego lokalu występuje, jako samoistna i nie podlega podziałowi na podrubryki.

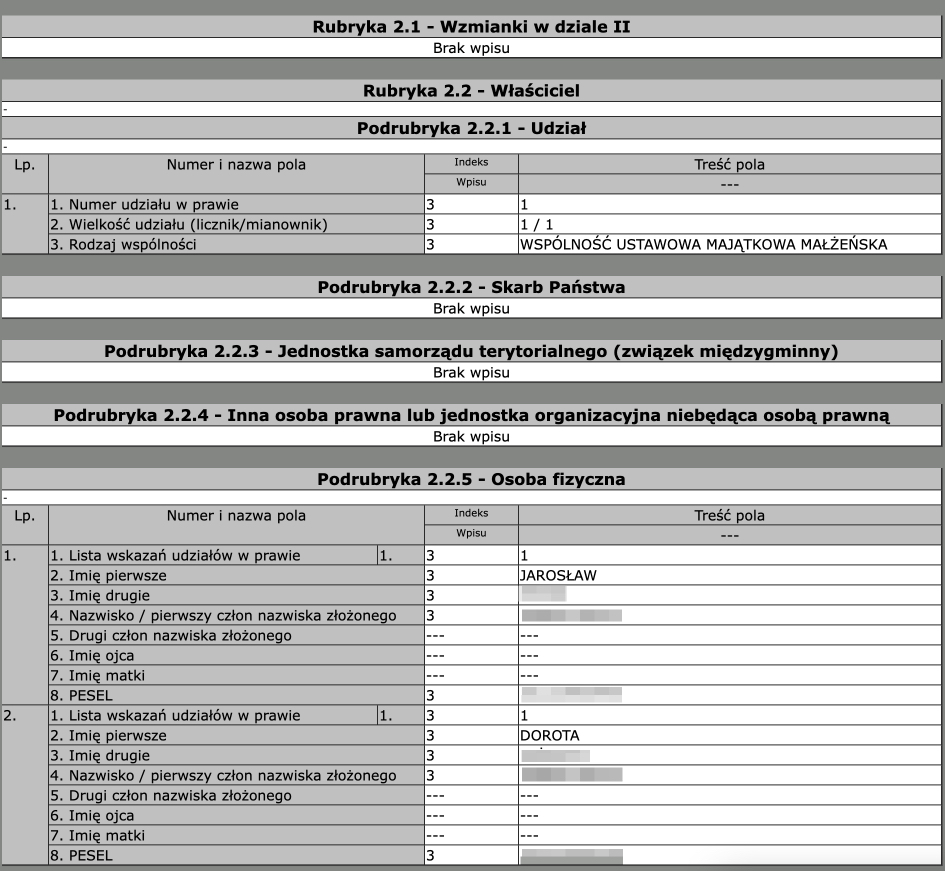

W podrubryce „Udział” ujawnia się udział w prawie do nieruchomości lub w spółdzielczym własnościowym prawie do lokalu. Rubryka ta dzieli się na trzy pola, tj.: „Numer udziału w prawie”, które wypełnia się automatycznie, „Wielkość udziału (licznik/mianownik)” wpisywana w postaci ułamka zwykłego oraz „Rodzaj wspólności”, w którym wpis następuje tylko wówczas, gdy prawo to przysługuje kilku podmiotom, a udziały nie są oznaczone, np. prawo wspólności majątkowej małżeńskiej.

Pola podrubryki „Udział” zmieniają się w zależności od dokonanego wpisu. Jeżeli właścicielem nieruchomości jest jeden podmiot, to w polu 2.2.1.2 „Wielkość udziału” ujawnia się zapis 1/1.

Oznaczenie Skarbu Państwa następuje poprzez wpisanie w odpowiednich polach szczegółowych danych określających organ reprezentujący Skarb Państwa, osobę prawną, której powierzono wykonywanie praw Skarbu Państwa lub państwową jednostkę organizacyjną nieposiadająca osobowości prawnej, której oddano nieruchomość w trwały zarząd lub zarząd.

Do danych określających organ reprezentujący Skarb Państwa należą:

- nazwa organu reprezentującego Skarb Państwa,

- nazwa siedziby i numer identyfikacyjny REGON osoby prawnej, której powierzono wykonywanie praw Skarbu Państwa,

- lub nazwa siedziby, numer identyfikacyjny REGON państwowej jednostki organizacyjnej nieposiadającej osobowości prawnej, której oddano nieruchomość w zarząd lub trwały zarząd.

Szczegółowe informacje o potrzebie uzupełniania danych składających się na oznaczenie Skarbu Państwa określa § 86 Rozporządzenia Ministra Sprawiedliwości z dnia 15 lutego 2016 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie teleinformatycznym.

Właścicielem nieruchomości może być również jednostka samorządu terytorialnego jakim jest Gmina bądź związek tych jednostek – związek gminny. Wówczas, w poszczególnych polach rubryki podaje się szczegółowe dane identyfikujące jednostkę samorządową takie jak, nazwę jednostki samorządowej lub jej związku, siedzibę oraz numer REGON,

Oznaczenie innej osoby prawnej lub jednostki organizacyjnej niebędącej osobą prawną, której ustawa przyznaje zdolność prawną, dokonuje się poprzez podanie nazwy osoby prawnej lub jednostki organizacyjnej (w przypadku przedsiębiorcy jest to firma), siedziby osoby prawnej lub jednostki organizacyjnej, numer identyfikacyjny REGON osoby prawnej oraz numer KRS.

W polu „Stan przejściowy” – w zależności od stanu przedsiębiorstwa oznacza się poprzez wpis „w upadłości”, ”w likwidacji” lub „w organizacji”.

Oznaczenie osoby fizycznej polega na ujawnieniu takich danych jak:

- pierwsze i drugie imię,

- nazwisko (w przypadku nazwisk dwuczłonowych podaje się w odrębnych polach pierwszy i drugi człon nazwiska),

- imię ojca i imię matki,

- numer ewidencyjny PESEL.

źródło: Przegladarka-ekw.ms.gov.pl – przykładowa treść Działu II „Własność” – wpis osób fizycznych jako współwłaścicieli nieruchomości

Użytkownika wieczystego/Uprawnionego do spółdzielczego własnościowego prawa do lokalu ujawnia się w polach należących do rubryki 2.2 „Właściciel”. W przypadku wpisu użytkownika wieczystego w rubryce 2.4 ujawniane są dodatkowo informacje w polu 2.4.1.1. w podrubryce „Napis”.

Właściciel wyodrębnionego lokalu – w polach rubryki 2.3 wpisywane są takie dane jak, kolejny numer udziału właściciela lokalu nieruchomości wspólnej, napis odpowiedni jak w polu 2.4.1.1 odpowiadający typowi księgi wieczystej, wielkość udziału w tzw. nieruchomości wspólnej, numer księgi wieczystej prowadzonej dla lokalu będącego odrębną nieruchomością oraz numer lokalu. Podaje się tutaj również ogólne oznaczenie właściciela wyodrębnionego lokalu (bez podawania jego nazwiska, imienia, imion rodziców i numeru PESEL, czy też nazwy siedziby i numeru REGON, z której lokal został wyodrębniony).

W części – „Wnioski i podstawy wpisów w księdze wieczystej” wprowadza się dokument, na podstawie którego właściciel nabył nieruchomość, datę sporządzenia tego dokumentu oraz imię i nazwisko osoby sporządzającej akt własności.

Ewentualny nabywca nieruchomości, sprawdzając księgę wieczystą prowadzoną dla nieruchomości będącej przedmiotem zbytu, może w Dziale II księgi wieczystej natknąć się na wpisy ujawniające współwłasność w częściach ułamkowych oraz współwłasność łączną.

We współwłasności w częściach ułamkowych prawo własności przysługuje kilku osobom wspólnie, gdzie udział każdego ze współwłaścicieli nieruchomości wyraża się ułamkiem zwykłym.

We współwłasności łącznej nie można wskazać wielkości udziałów.

W przypadku, gdy „udziały są nieoznaczone, we właściwym polu Działu II księgi wieczystej (2.2.1.3) wpisuje się „Rodzaj wspólności”. „W istocie chodzi zaś tutaj o ujawnienie wspólności majątkowej małżeńskiej oraz wspólności majątku wspólników spółki cywilnej.” – E. Gniewek, „Księgi wieczyste. Komentarz. Wydanie 2”.

Ujawnienie wspólności majątkowej małżeńskiej czy też wspólności umownej (w wariancie rozszerzonej wspólności majątkowej) w księdze wieczystej niezbędne jest wskazanie małżonków według wymagań dla wskazania osób fizycznych. Odnośnie spółki cywilnej niezbędne jest wskazanie wspólników spółki oraz ujawnienie rodzaju przysługującej im wspólności, jako ”wspólności majątkowej wspólników spółki cywilnej”.

Przeczytaj: Jak sprawdzić, kto jest właścicielem działki?

Co jeszcze warto wiedzieć o Dziale II księgi wieczystej

Dział II księgi wieczystej to najważniejszy z działów księgi wieczystej. To tutaj wpisuje się dane właściciela nieruchomości bądź współwłaściciela. Dane osobowe właściciela nieruchomości w postaci imion, nazwiska, nazwiska rodowego oraz numeru PESEL potwierdzają własność nieruchomości.

Nabycie nieruchomości od osoby, która jest wpisana w Dziale II księgi wieczystej jako właściciel, jest chronione rękojmią wiary publicznej ksiąg wieczystych.

Aby zadziałało prawo rękojmi wiary publicznej ksiąg wieczystych, zbywca nieruchomości musi być wpisany do księgi wieczystej w chwili dokonania transakcji. Nabywca, który nabył nieruchomość od niewpisanego do księgi wieczystej właściciela nieruchomości, nie jest chroniony rękojmią wiary publicznej ksiąg wieczystych. „Nabywca nie może też powołać się na to, że późniejszy od chwili nabycia wpis własności zbywcy, ma moc wsteczną od chwili złożenia wniosku (Art. 29 u.k.w.h.)”. – St. Rudnicki, “Ustawa o księgach wieczystych i hipotece. Przepisy o postępowaniu w sprawach wieczystoksięgowych. Komentarz. Wydanie 6.”

Prawo rękojmi wiary publicznej ksiąg wieczystych ma na celu zapewnienie bezpieczeństwa w obrocie nieruchomościami. Tak istotna funkcja wymusza na prowadzących księgi wieczyste zachowanie szczególnej troski o wyeliminowanie jakichkolwiek błędów i usterek w Dziale II księgi wieczystej. Niestety, zdarza się, że nawet w tym dziale pojawiają się drobne błędy w postaci literówek w imionach bądź nazwiskach właścicieli nieruchomości, mogą to być np.:

- literówki w nazwisku, np. Adamczak zamiast Adamczyk,

- literówki w imieniu, np. Marianna zamiast Maria.

W świetle prawa błędy te nie stanowią niezgodności pomiędzy stanem prawnym ujawnionym w treści księgi wieczystej z rzeczywistym stanem prawnym, są traktowane jako usterki i jako takie mogą być sprostowane przez sąd wieczystoksięgowy. Wystarczy, że właściciel nieruchomości złoży wniosek do sądu i w tym wniosku powoła się na dokumenty złożone w sądzie (np. akt notarialny), w którym dane właściciela nieruchomości są poprawne. Do wniosku o sprostowanie „literówki” w nazwisku można dołączyć odpis aktu z urzędu stanu cywilnego.

Do innych często spotykanych błędów w księdze wieczystej jest np. niezgodność w danych osobowych właściciela. Niezgodność ta dotyczy najczęściej kobiet, które nabyły nieruchomość jeszcze przed ślubem. Po zmianie nazwiska, na skutek zamążpójścia, osoby te ze zwykłej niewiedzy nie dokonały zmiany nazwiska w księdze wieczystej prowadzonej dla posiadanej nieruchomości. Aby doprowadzić do zgodności stan prawny ujawniony w treści księgi wieczystej z rzeczywistym stanem prawnym, właścicielka nieruchomości, która zmieniła nazwisko, powinna złożyć stosowny wniosek do sądu rejonowego właściwego dla miejsca prowadzenia księgi wieczystej – zob. Zmiana nazwiska w księdze wieczystej. Do wniosku osoba ta powinna dołączyć odpis aktu małżeństwa.

Również w przypadku śmierci właściciela nieruchomości i przejęcia tej nieruchomości przez spadkobierców bez wprowadzenia odpowiednich zmian w Dziale II księgi wieczystej dochodzi do niezgodności treści księgi wieczystej z rzeczywistym stanem prawnym.

Podobnie jak i w innych przypadkach osoba, która stała się właścicielem nieruchomości po śmierci jej właściciela, powinna niezwłocznie złożyć wniosek do sądu rejonowego właściwego dla miejsca prowadzenia księgi wieczystej o uzgodnienie stanu prawnego ujawnionego w księdze wieczystej z rzeczywistym stanem prawnym.

Z powyższego wynika, że nawet wpisy w Dziale II księgi wieczystej mogą być obarczone błędem. Dlatego też przed nabyciem nieruchomości należy zawsze sprawdzić zgodność danych ujętych w księdze wieczystej w Dziale drugim z danymi właściciela nieruchomości ujętymi w jego dowodzie osobistym. Jeżeli dane te są różne, a sprzedający nie jest w stanie wytłumaczyć tej niezgodności, należy odstąpić od nabycia nieruchomości.

Podstawa prawna i inne źródła:

- Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.1. Rozporządzenie Ministra Sprawiedliwości z dnia 21 listopada 2013 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie informatycznym.

- Rozporządzenie Ministra Sprawiedliwości z dnia 15 lutego 2016 r. w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie teleinformatycznym.

- St. Rudnicki, “Ustawa o księgach wieczystych i hipotece. Przepisy o postępowaniu w sprawach wieczystoksięgowych. Komentarz. Wydanie 6.”

- E. Gniewek, „Księgi wieczyste. Komentarz. Wydanie 2.”

Foto: Fotolia

Podobne artykuły